过去二十年,中国纤维行业的销售额从10亿增长到1000亿。在建材的战略发展规划中玻纤与水泥、玻璃一起形成建材的三大支柱产业。“十二五”规划中提出玻纤行业完善池窑技术,大力发展制品加工的要求。玻纤行业快速发展主要是由于其作为高性能材料,市场空间大。玻纤快速发展另一个因素是因为池窑工艺技术的不断提升。以池窑拉丝为例,过去池窑法拉丝一台机子200个孔,一个人看两台,共400孔。现在的池窑法拉丝一台8000孔,一个人可看20台,共160000孔。生产力提高了400倍。中国玻纤的生产工艺提升以及人工成本低导致过去十年全球产能往中国转移。 表格1:中国玻纤及增强材料已部分达到国际先进水平

玻纤制品有两万多个品种。目前中国100多家企业仅仅做出一万种。玻璃纤维不能单独成制品使用,只可以复合使用。因此玻纤行业只有跟下游行业去合作,才能大规模发展。行业准入标准不断提高。玻纤行业协会2007年以来颁布了有两轮公告。第一轮公告是进行技术改造的公告,要求一些企业提升改扩建。第二轮公告是禁止改扩建公告,并且推出了准入制度的行业标准。行业协会规定玻纤企业生产中污水的零排放。玻纤行业准入明确规定,各省市玻纤必须备案后报工信部,并委托中国玻纤工业协会进行专家审议。行业的进入门槛不断得到提高。

汽车等领域玻纤使用比例远比国外低主要在于产业配套尚未形成。目前中高档车内室件中20%的材料是玻璃纤维,但是国内中高档汽车均为合资品牌。国家虽然要求合资企业中零部件必须达到10%的国产化,但具体执行仍然困难。实际上合资企业玻纤零部件均通过国外系统配套采购。假设中国玻璃纤维在汽车领域的应用能够按国外的水平,那么玻纤行业需求将有极大的提升。假设一辆汽车平均消耗50公斤的玻璃纤维,全国一千万辆车,将新增50万吨市场规模。

玻纤在风能领域这几年的发展较快。北京玻钢院以及连云港玻钢两大企业均达到20多个亿的销售,未来仍较有前景。

玻纤在工程建设,如桥梁、隧道、高速铁路、建筑模板等仍有应用空间。玻璃纤维复合材料在建筑模板中替代钢板,在保证强度的同时,可以大大降低重量。

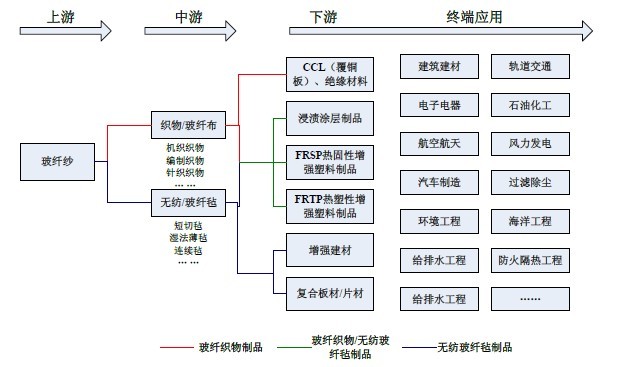

图1:纤维产业链示意图

2013年行业内外生存环境发生变化,企业需要在行业转型升级的大背景下寻找机遇。行业协会认为目前的产能过剩约10%,只要不再扩张池窑产能,需求增长就能逐步消化产能。未来关键是引导龙头企业向制品加工领域转移。玻纤行业今后的出路就在制品加工,单纯的池窑产量扩张将使得玻纤行业和水泥玻璃陶瓷一样的产能过剩。目前池窑拉出丝以后有两万个高附加值的品种有待于加工,制品领域的发展空间仍然巨大。

国外发展来看,热玻纤塑型性增强材料由于可回收,是环保产品,目前占玻璃纤维应用的60%。中国热塑仅仅只占玻璃纤维应用的20%。 热塑型增强材料在国内没有大规模发展的主要原因是行业界线。热塑属于塑料范畴,归属于化工行业;而热固属于建材行业。建材行业这些年发展的玻纤产品主要是热固性增强材料。

玻纤未来具有发展前景的是热塑性增强材料。玻纤围绕着热塑性增强发展,可以应用于汽车、电冰箱、洗衣机等下游市场。玻纤热塑性增强材料只要把成本降下来,寿命延长,就可以形成对传统材料的替代。技术角度而已,就是增加玻璃纤维在复合材料中的含量。目前国内现有含量只有15%-20%,而在国外复合材料中玻纤含量有高达50%,未来发展的空间仍很大。

玻纤池窑领域的产能已经转移至中国,目前世界五大玻纤企业中有三个是中国企业。玻纤制品加工领域中国尚未出现较大规模企业,但目前已经逐步出现这样的趋势。国内个别制品加工厂销售额已经突破20个亿,企业围绕制品加工领域实现技术的全方位突破。比如常州某企业,目前做热塑性板材,准备申请上市。此类企业一旦有所突破未来成长仍值得期待。